「クレカ積み立て」を始めるにあたり、適切な証券会社とクレジットカードの選択は重要です。

今回の記事では、おすすめの「証券会社 × クレジットカード」を4つご紹介します。

どの組み合わせが最適なのか、一緒に探っていきましょう。

はじめに

投資信託のクレカ決済(クレカ積み立て)が可能な証券会社は複数存在しますが、ポイント還元率の面からは、現時点では4択問題でしょう。

以下で、具体的に紹介していきます。

証券会社 × クレジットカード 4選

楽天証券 × 楽天カード

楽天証券より引用

クレカ積み立ての先駆け的存在で、かつてはクレカ積み立てと言えば「楽天証券 × 楽天カード」一択でした。

ところが、元々は購入金額の1.0%を楽天ポイントで還元していたのですが、グループ内の楽天モバイルの赤字の煽りを受けたのか、2022年9月以降は一部を除き1.0%から0.2%に還元率が大幅ダウンして状況が変わります。

しかし、この変更により今度は他社への流出が想定外にすすんでしまったのか、2023年6月より再度変更され、2023年6月買付分からは、0.5%(楽天カード)、0.75%(楽天ゴールドカード)、1%(楽天プレミアムカード)になりました。

| クレジットカードの種類 | 年会費 | 還元率 |

|---|---|---|

| 楽天カード | 0円 | 0.5% |

| 楽天ゴールドカード | 2,200円 | 0.75% |

| 楽天プレミアムカード | 11,000円 | 1% |

ところで、楽天証券では、クレカ決済と別に楽天キャッシュでも投資信託を積み立て可能です。

楽天キャッシュは楽天グループの電子マネーです。

楽天カードから楽天キャッシュにオートチャージ可能で、その際に0.5%の楽天ポイントが貯まります。

つまり、楽天キャッシュで積み立てすることは、間接的にクレカ積み立てを行なっていることになります。

楽天証券より引用

さて、ここで投資信託のクレカ決済について補足しておきますと、クレカ決済で購入可能な金額は月5万円までに制限されています。

楽天キャッシュでの購入も同様に月5万円までに制限されています。

ただし、これらは併用可能なので、直接クレカ決済分と、キャッシュ経由の間接クレカ決済分、合計10万円までの投資信託の購入に対して、ポイントを獲得できることになります。

なんだかマジックを見せられているようですが、他社が5万円までなので、倍の10万円というのは、大きなアドバンテージですね。

シミュレーション

楽天カード、楽天ゴールドカード、楽天プレミアムカードを使い、楽天キャッシュでの購入も含め、MAXの月10万円決済した場合をシミュレーションしてみましょう。

まず、一般の楽天カードでシミュレーションします。

直接決済分5万円について、楽天カードでは0.5%還元されるため、50,000 × 0.005 = 250ポイント、年間では、250 × 12 = 3,000ポイント。

楽天キャッシュ経由の間接決済分の5万円についても、同様に0.5%還元されるため、50,000 × 0.005 = 250ポイント、年間では、250 × 12 = 3,000ポイント。

合計すると、3,000 + 3,000 = 6,000ポイントです。

楽天ポイントの1ポイントは1円の価値があると考えられるため、楽天カードを用いたクレカ積み立てでは、クレカを使わない場合に比べて、1年で6,000円得します。

次に、楽天ゴールドカードでのシミュレーションです。

直接決済分5万円について、楽天ゴールドカードでは0.75%還元されるため、50,000 × 0.0075 = 375ポイント、年間では、375 × 12 = 4,500ポイント。

楽天キャッシュ経由の間接決済分の5万円については、一般の楽天カードと同じ0.5%還元なので、50,000 × 0.005 = 250ポイント、年間では、250 × 12 = 3,000ポイント。

合計すると、4,500 + 3,000 = 7,500ポイントです。

ところで、楽天ゴールドカードの年会費は2,200円ですので、7,500 – 2,200 = 5,300。

楽天ゴールドカードを用いたクレカ積み立てでは、クレカを使わない場合に比べて、1年で5,300円の得になります。

計算過程は省略しますが、同様に楽天プレミアムカードの場合をシミュレートすると、-2,000円になります。

| 種類 | クレカ積立 | 楽天キャッシュ | 合計 | 年会費 | 差引 |

|---|---|---|---|---|---|

| 楽天カード | 3,000 | 3,000 | 6,000 | 0 | 6,000 |

| 楽天ゴールドカード | 4,500 | 3,000 | 7,500 | 2,200 | 5,300 |

| 楽天プレミアムカード | 6,000 | 3,000 | 9,000 | 11,000 | -2,000 |

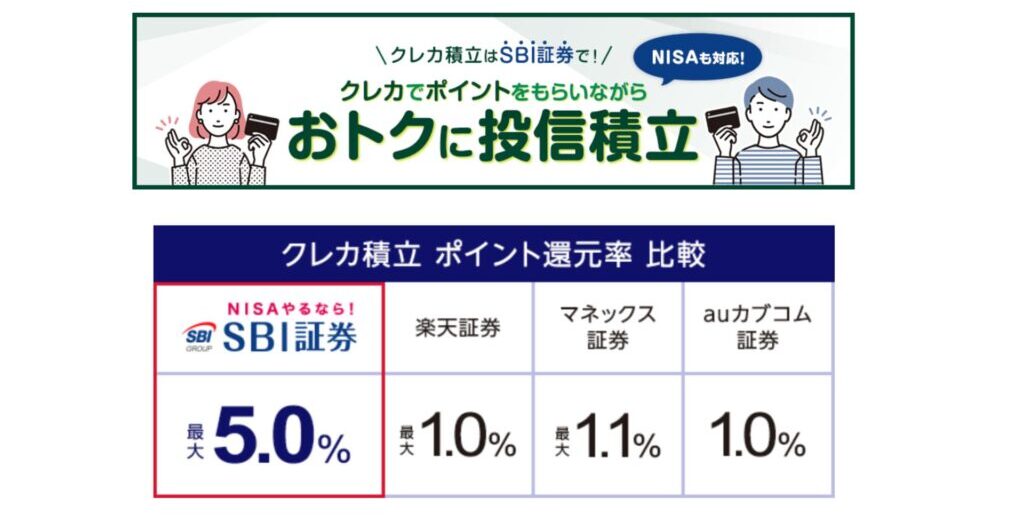

SBI証券 × 三井住友カード

SBI証券より引用

SBI証券では、三井住友カードを利用した積み立て投資が可能で、積み立てた金額に応じてVポイントが貯まります。

利用するクレジットカードと還元率の関係は以下のようになっています。

| クレジットカードの種類 | 年会費 | 還元率 |

|---|---|---|

| 三井住友カード プラチナプリファード | 33,000円 | 5% |

| Olive フレキシブルペイ プラチナプリファード | 33,000円 | 5% |

| 三井住友カード プラチナ | 55,000円 | 2% |

| 三井住友ビジネスプラチナカード for Owners | 55,000円 | 2% |

| 三井住友カード ゴールド | 11,000円 | 1% |

| 三井住友カード ゴールド(NL) | 5,500円 | 1% |

| 三井住友カード プライムゴールド | 5,500円 | 1% |

| 三井住友カード ゴールドVISA(SMBC) | 11,000円 | 1% |

| 三井住友カードプライムゴールドVISA(SMBC) | 5,500円 | 1% |

| 三井住友カード ビジネスオーナーズ ゴールド | 5,500円 | 1% |

| 三井住友ビジネスゴールドカード for Owners | 11,000円 | 1% |

| 三井住友銀行キャッシュカード一体型カード ゴールド | 11,000円 | 1% |

| 三井住友銀行キャッシュカード一体型カード プライムゴールドカード | 5,500円 | 1% |

| Olive フレキシブルペイ ゴールド | 5,500円 | 1% |

| 上記以外のVポイントが貯まるカード | 0円 | 0.5% |

数が多く目移りしてしまいますが、基本的には、SBI証券で三井住友カードを利用して積み立てた時に得られるVポイントは、一般カードが0.5%、ゴールドカードが1%、プラチナカードが2%、プラチナプリファードが5%と考えておけばいいでしょう。

プラチナプリファードの5%が目を引きますね。

なお、決済可能な上限金額は5万円です。

(楽天証券のような裏技?は使えません)

シミュレーション

ゴールドカードの年会費は、11,000円と5,500円の2種類ありますが、5,500円で計算することとします。

また、三井住友カードでは、一定の条件を満たすことで年会費の割引を得られる場合がありますが、今回のシミュレーションでは考慮しないこととします。

一般の三井住友カードカードで積み立てを行なった場合、1月に獲得できるVポイントは、50,000 × 0.0005 = 2500 となり、 1年では 250 × 12 = 3,000 です。すなわち、三井住友カードを用いたクレカ積み立てでは、クレカを使わない場合に比べて、1年で3,000円分お得です。

ゴールドカードの場合は年間で、50,000 × 0.001 × 12 = 6,000 ポイント貯まりますが、年会費(5,500円)を加味するとお得度は、6,000 – 5,500 = 500 です。

同様にプラチナカードでは、-43,000、プラチナプリファードでは、-3,000になります。

| 種類 | クレカ積立 | 年会費 | 差引 |

|---|---|---|---|

| 三井住友カード | 3,000 | 0 | 3,000 |

| 三井住友ゴールドカード | 6,000 | 5,500 | 500 |

| 三井住友プラチナカード | 12,000 | 55,000 | -43,000 |

| 三井住友プラチナプリファード | 30,000 | 33,000 | -3,000 |

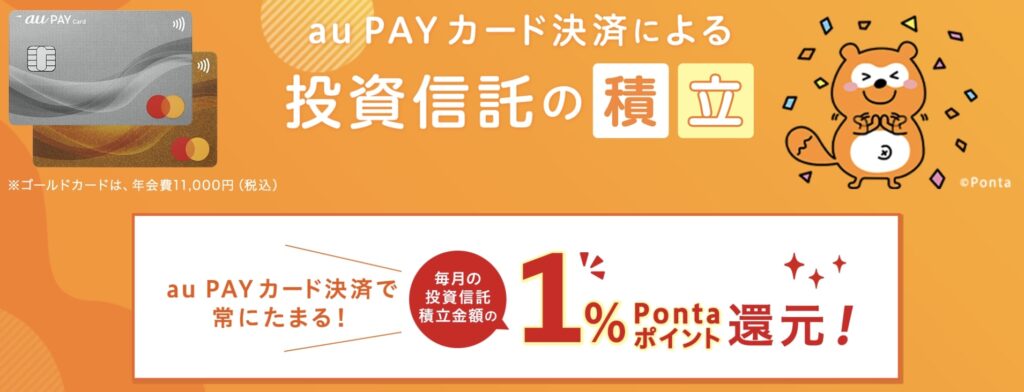

auカブコム証券 × au PAY カード

auカブコム証券より引用

au PAY カードには、レギュラーカードとゴールドカードが存在します。

多分に洩れずレギュラーカードの年会費は無料、ゴールドカードでは年会費がかかり、11,000円となっています。

「au PAY カード」はカードの種類によらず積み立てに対するポイント還元率は決済額の1.0%で、Pontaポイントが貯まります。

シミュレーション

計算方法は、楽天カードや三井住友カードのシミュレーションを参考にしてください。

以下に結論だけ示します。

| 種類 | クレカ積立 | 年会費 | 差引 |

|---|---|---|---|

| au PAY カード | 6,000 | 0 | 6,000 |

| au PAY ゴールドカード | 6,000 | 1,1000 | -5,000 |

つまり、au PAY カードを用いたクレカ積み立てでは、クレカを使わない場合に比べて、1年で6,000円分お得です。

マネックス証券 × マネックスカード

マネックス証券より引用

ここまで読んでいただいた方にはお分かりのように、単純に積み立てにおけるポイント還元だけに注目した場合、年会費無料の一般カードで積み立てするのが最善です。

そして、ここまでで最も高い還元額となっているのは、au Pay カード(レギュラー)で、還元率は1.0%です。

(楽天カードは0.5%だが、楽天キャッシュ経由で決済額を増やすことにより、1.0%相当の還元額を実現)

「マネックス証券 × マネックスカード」は、明らかにこの点を意識しており、1.1%還元を打ち出しています。

例えば、2,000円積み立てれば1.1%になりますが、1,900円なら1.0%にしかなりません。つまり、1.1%の恩恵に預かるためには、1,000円単位で積みたてる必要があります。

マネックスカードの年会費は550円ですが、年間に1回以上のクレジットカードの利用で無料になります。

これには、マネックスカードによる投信つみたてによるカード利用も含まれるため、実質的に無料と考えることができます。

マネックスカードで積み立てを行うと、マネックスポイントが貯まります。

独自ポイントで使い道があるか心配になるかもしれませんが、貯まったマネックスポイントは、他社のメジャーポイントに交換可能です。

マネックス証券より引用

シミュレーション

計算過程は省略しますが、以下のようになります。

| 種類 | クレカ積立 | 年会費 | 差引 |

|---|---|---|---|

| マネックスカード | 6,600 | 0 | 6,600 |

マネックスカードを用いたクレカ積み立てでは、クレカを使わない場合に比べて、1年で6,600円分お得です。

まとめ

以上、クレカ積み立てについて比較しました。

今回の比較では、どれか1つだけ選ぶなら「マネックス証券 × マネックスカード」という結論になりました。

しかし、今回の比較は、ポイント還元にだけ特化した極めて単純なシミュレーションです。

各種クレジットカードには、投信積立以外にもそれぞれ魅力的な付帯サービスがありますし、各証券会社で購入可能な商品ラインナップにも違いがありますが、そこは加味していません。

また、キャンペーンや実際に投資可能な金額によっても結果は違ってきます。

いつでも誰にとってもベストな選択肢というものはありませんので、この記事を参考にしつつも、最終的には、自分にとってベストだと判断した組み合わせを選択していただければと思います。